自1996年国内开通首条内贸集装箱班轮航线以来,内贸箱航运的发展一直像是外贸箱航运的“备胎”,内贸箱港口的经营发展也在盈亏的边缘反复横跳。在疫情导致的航运热潮下,内贸箱港口的发展依然有很长一段路要走。

外贸市场火热,有人欢喜有人愁

目前,外贸的高景气正在对内贸集运产生虹吸效应,具体表现在以下几个方面:

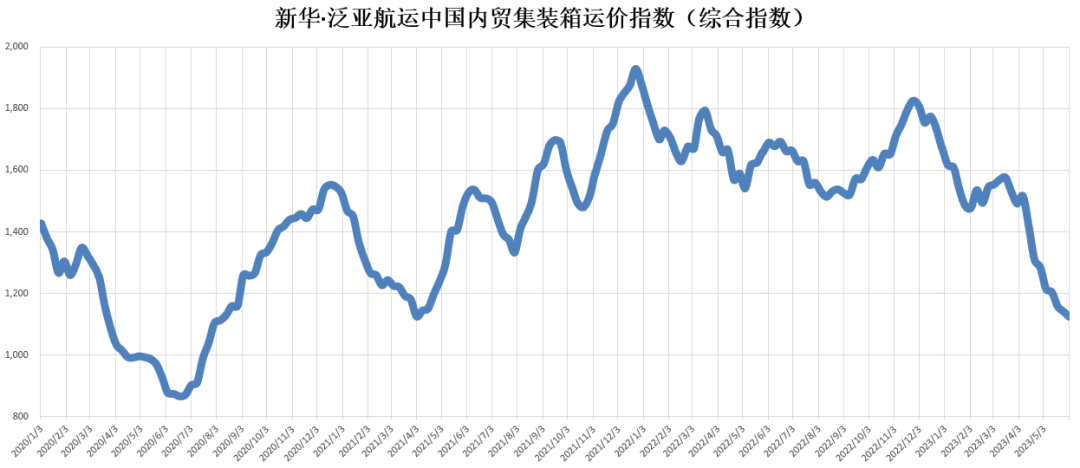

一是内贸航线运力的持续短缺。8月份,国内某内贸箱海运公司出租一艘5万载重吨集装箱船舶给外贸班轮公司,日租金高达7万美元(约45万人民币),巨额的利润下,船东们纷纷将内贸船改投到外贸航线。根据相关数据统计,截至2021年上半年,内贸箱运力仅为900万载重吨左右,较2020年12月底减少了150万载重吨,下降幅度达14%。内贸航线上的运力不断削减,使得内贸码头陷入有货难运的尴尬处境。

二是运价的持续攀高使得内贸海运市场失去优势。2019年,一个20英尺箱从珠三角地区运至长三角地区“门到门”海运物流成本约为4000元左右,而陆运厢式货车到长三角地区约为7000元左右,虽然耗时长,但是成本仍占相当优势。然而到了2021年6月,“门到港”海运物流成本超过5000元,实际成本与陆运厢式货车模式相差无几,越来越多国内内销企业选择由海运改为陆运,以保证货物及时送达客户手中。

三是内贸箱运力持续减少对内贸箱的空箱调拨时效性要求越来越高。船公司对于空箱周转期较长、箱污严重的货物通常会选择不接(煤炭专用箱除外)或者高于市场海运价格承运,同时,内贸班轮公司为了抢抓高运价的货物,往往采用空箱直调模式,即使内贸箱运力大幅度下降了,但是内贸班轮公司船舶重箱装载率并没有大幅度提升。

限电限产,左右为难的货源之争

根据2021年上半年各地区能耗双控目标完成情况显示,广东、福建、江苏等沿海经济大省均处于一级预警,下半年这些省份的大部分工厂都将处于停M天开N天过程中,导致内需生产不足。

海运运力减少的状况下,无论海运还是陆运依然需要对优质货源进行争夺,而此时,内贸码头只能通过让利运价来争取货源,久而久之,内贸码头的收益陷入恶性循环。即使像开港近十年、码头负债率低45%,吞吐量近600万标箱的南沙一期码头,2020年单箱收入仅为121元,单箱净利润仅为14元,而珠江对岸的盐田国际码头2020年单箱净利润则高达250元。

相隔如此之近的两个码头,在单箱净利润上的差距竟然差了这么多,让人不免产生“同人不同命”的叹息。

如何破局?

说了这么多,内贸码头的发展似乎已经陷入一种僵局,那么有办法破局吗?当然。

一是延长码头服务链条,由装卸服务向综合性服务转变。目前国内大部分港口仍是20年前的内贸包干费率,220元/20英尺、330元/40/45英尺,仅为外贸箱费率的1/2或1/3,同时内贸箱码头发展准入门槛低,导致在地区竞争力中异常激烈。疫情持续蔓延下,船公司对集装箱周转期要求将会越来越高,内贸箱码头如果能将在工厂仓库内做的装卸拆箱动作移至码头仓库内或堆场内完成,一方面解决了企业仓库不足问题,另一方面可大大提升船公司箱子周转效率,同时稳定码头吞吐量以及收益。

二是转变发展观念,由关注吞吐量向关注效益转变。长期以来,国内沿海内贸箱码头为追求吞吐量,在码头设备采购上对标外贸箱码头,但是费率不足外贸箱码头的1/2,导致码头企业效益一直处于低迷状态,而内河码头多为多功能码头,在码头设备选择中既可以做集装箱也可以做件杂货,用其他业务带动码头盈利。

三是自建物流,把握货源的主动性。内河码头之所以能够长期稳定的盈利,关键在于大部分内河码头对于自身腹地的优势货源。在短途的陆运输中,船公司都绕不开该内河码头的服务,但是国内码头大部分对货源把控力较低,对船公司议价能力弱,只有当码头建立起属于自己的物流体系,才能拿到引进货源的钥匙。

港口圈(ID:gangkouquan)认为,内贸箱市场与外贸箱市场原本是两条交错的线,疫情的出现使得它们直接产生联结,也更快暴露出内贸的症结。毋庸置疑的是,内贸箱市场不是外贸箱市场的“替补选手”,只有当内贸箱市场摸索出属于自身的发展之路,与外贸互为补充,才是最佳的答案。

.jpg)